マンション、アパート、一戸建て、土地などの不動産・住宅情報はマピオン住まい探しにおまかせ! |

||||||

|

|

|||||

| Mapion: [HOME] > マピオン住まい探し > 新築マンション | サイトマップ |

マンション、アパート、一戸建て、土地などの不動産・住宅情報はマピオン住まい探しにおまかせ! |

||||||

|

|

|||||

| Mapion: [HOME] > マピオン住まい探し > 新築マンション | サイトマップ |

地域、路線、テーマ、マンションブランドなど多彩な検索機能で、あなたのマンション購入を応援します!

※掲載物件は、新築分譲マンションおよび完成後1年以上経過した未入居の分譲マンションとなります。

物件名、住所などで検索

例:「中央区」「タワーマンション」

新築分譲マンション TOP > ファイナンシャルプランナーによるマネー講座 > リーマンショック後の歴史的低金利

住宅を購入する際に避けては通れない「お金の話」。住宅ローンに関する基礎的な話から優遇制度などの最新事情まで、ファイナンシャルプランナーにプロの視点で解説してもらいます。※記事は2010年5月11日のものです

アメリカのサブプライムローン問題に端を発する2008年のリーマンショック以降、世界的低金利時代に入っています。ニュースでも「歴史的低金利」とよく報じられていますよね。

一方、日本はどうかというと、あまり金利が下がったという印象がない方も多いのではないでしょうか?

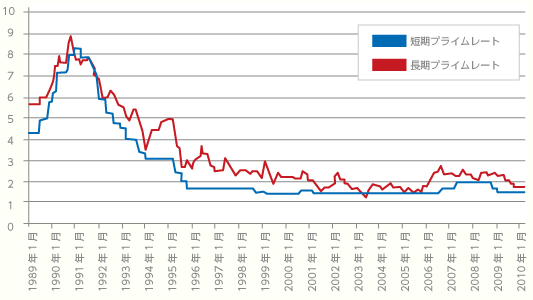

文末のグラフを見ていただくとわかりますが、実は、日本はここ10年以上ずっと「短期金利」(※1)、「長期金利」(※2)ともに「歴史的低金利」状態が続いているのです。

そもそも金利はどのように決まるのでしょうか?

「金利」とは、お金が足りない人(使いたい人)が、お金の余っている人(運用したい人)から借りるときのお金の「使用料」のようなものです。ですから、お金を使いたい人が多いほど(逆にお金を運用したい人が少ないほど)使用料は高く、つまり、金利は高くなります。逆に、お金を使いたい人が少ないほど(逆にお金を運用したい人が多いほど)使用料は安く、つまり、金利は低くなります。よく耳にする、「需要と供給」のバランスというモノです。

グラフを見てください。何か気づいた方はいらっしゃいませんか?

そうです。金利は、「下がる時よりも上がる時の方が早く」、「短期金利の動きよりも長期金利の動きの方が早くて大きい」のです。

なぜなら、世の中の人が「そろそろ金利が上がりそうだ」と思い始めると、今の低い金利のうちに長く借りておこうと思う人が増えるため、貸出期間の長い金利ほど一気に上昇してしまう傾向があるからです。

確かに現在は、日本だけでなく世界的に「歴史的低金利」ですが、長期金利が上昇するときは早いと思っておいた方が良いでしょう。

最近は、変動金利中心の民間の住宅ローンと全期間固定金利であるフラット35を併用する方が増加しているようです。歴史的低金利の恩恵を民間住宅ローンの変動金利で受ける一方、将来の金利上昇リスクをフラット35で回避するという、したたかでいて賢い戦略が見えてきます。

いつまで続くかわからない、この歴史的な低金利。上手にライフプランに取り込みたいですね。

| ●短期金利・長期金利の年代比較グラフ |

|---|

|

※1・・・日銀の政策金利である無担保コール翌日物金利が短期金利の指標となっています。

※2・・・10年長期国債利回りが長期金利の指標となっています。

![]()